中小企業向け 賃上げ促進税制

中小企業の経営者向けの「賃上げ促進税制」

近年、従業員の賃上げを推進する動きが強まる中、従業員の給与引き上げを促進することで消費を促し、日本企業の活性化を図るために令和4年度税制改正で創設された税額控除です。令和6年度税制改正によって要件が緩和されさらに期限が3年延長になりました。

中小企業者等又は青色申告書を提出する常時使用する従業員数が1000人以下の個人事業主が、前年度より給与等支給額を増加させた場合にその増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

「賃上げを実施した年度に控除しきれなかった金額の5年間の繰越が可能になりました」

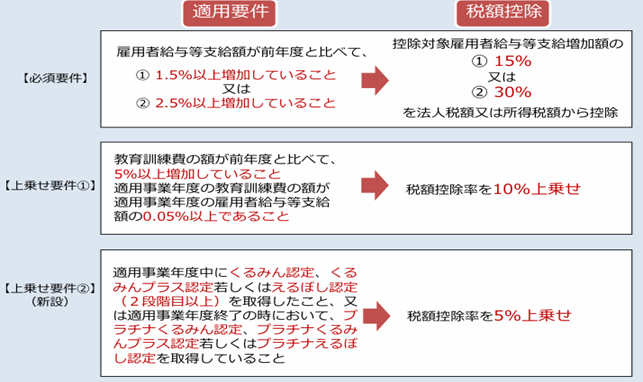

用語の説明

(教育訓練費の額) 適用事業年度において、所得の金額の計算上損金の額に算入される、全ての国内雇用者に対する、法人又は個人事業主がその国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用の額。ただし、その教育訓練費に充てるため他の者から支払を受ける金額がある場合には、当該金額を控除します。

(次世代育成支援対策推進法に基づくくるみん認定等) 「次世代育成支援対策推進法」に基づき、企業が労働者の仕事と子育ての両立に関する「一 般事業主行動計画」を策定し、行動計画に定めた目標を達成したなど一定の基準を満たした場合に、申請することにより、厚生労働大臣の認定を受けることができる制度。さらに、認定を受けた企業が、より高い水準の取組を行い一定の要件を満たすと、特例認定(プラチナくるみん認定)を受けることができるほか、不妊治療と仕事の両立に係る「プラス認定」もあります。認定の取得方法や概要については厚生労働省ウェブサイトをご確認ください。

(女性の職業生活における活躍の推進に関する法律に基づくえるぼし認定等) 「女性の職業生活における活躍の推進に関する法律」に基づき、企業が女性の活躍に関する「一般事業主行動計画」を策定し、取組の実施状況が優良であるなどの一定の要件を満たした 場合に厚生労働大臣の認定を受けることができる制度。さらに、えるぼし認定を受けた企業のうち、一般事業主行動計画の目標達成や女性の活躍推進に関する取組の実施状況が特に優良である等の一定の要件を満たした場合は、特例認定(プラチナえるぼし認定)を受けることができます。 認定の取得方法や概要については厚生労働省ウェブサイトをご確認ください。

従業員の教育訓練をはじめ、子育てとの両立や女性が活躍できる環境整備を進めることによってもさらに控除率が上がりますのでご検討ください

令和6年度改正での注目Point!!

企業が奨学金の代理返済に充てる経費は賃上げ促進税制の給与等支給額の対象

になる点です。奨学金返還支援制度を利用すると、本人に直接奨学金返還額を支給するのと違って、所得税・社会保険料の対象になりません。いま、大学生の55%が奨学金を利用している現状です。中小企業は新卒採用が困難な状況ですが、高い採用費をかけるよりも、このような制度をつかって魅力的な福利厚生制度を充実させるのも差別化につながるでしょう。

詳細は以下のウェブサイトでご確認ください

企業等の奨学金返還支援(代理返還)制度 | JASSO

https://dairihenkan.jasso.go.jp/

賃上げ税制の注意点

・毎年受けられる継続的な控除ではない

賃上げ促進税制は時限立法なので令和9年3月31日(個人事業主は令和9年12月31日)まで使えますが、それ以降は要件が変更されたり継続されない可能性もあります。

税制改正などの情報はこまめに確認が必要です。

・従業員が多く退職した場合は要件を満たさない可能性がある

賃上げ促進税制は一人一人に賃上げがされたかではなく、前年と比較して給与等の総額がどれくらい増加したかで判定になります。よって、賃上げをしていても退職者が多いと要件に当てはまらないことがあります。

・資金繰りには十分に注意する

給与は引き上げることはいつでもできますが、逆に引き下げるのは従業員のモチベーションにも関わるので簡単ではありません。税額控除のために無理をして賃上げしても資金繰りや経営を圧迫することになりますので、無理のない範囲での賃上げの実施を検討してください 。